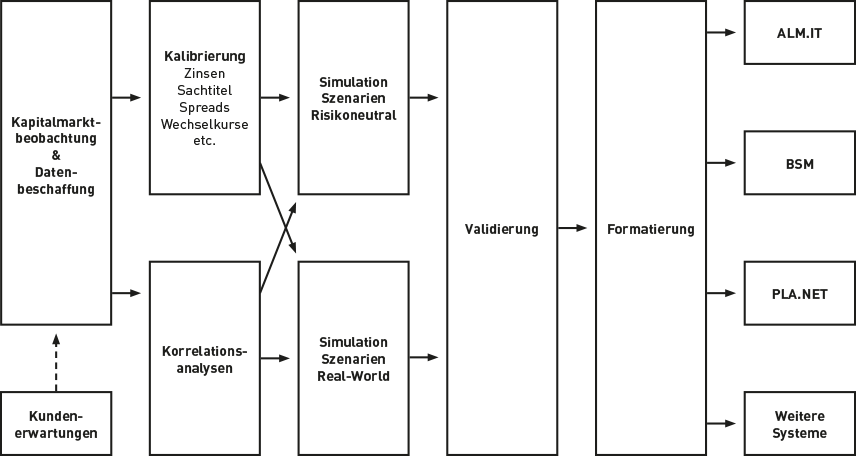

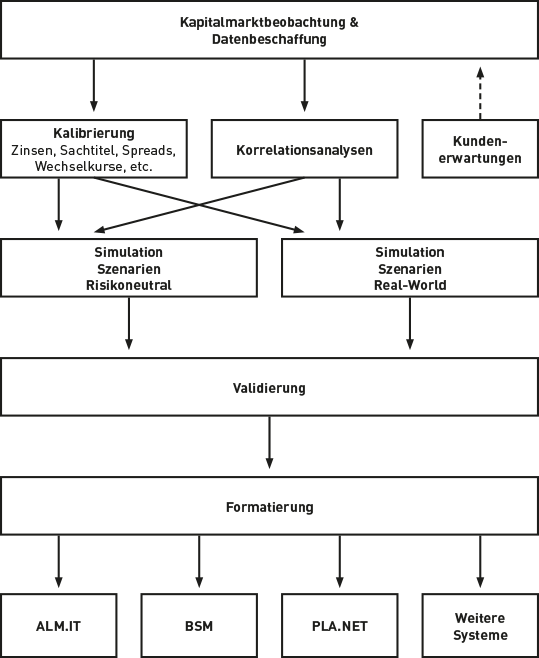

Kapitalmarktszenarien oder Economic Scenarios kommen in vielerlei Bereichen und Branchen zum Einsatz. Ein Kernpunkt ist die Unternehmensplanung, bei der Real-World-Erwartungen an die Kapitalmärkte eine immer wichtiger werdende Rolle spielen. Aber auch allgemeine volkswirtschaftliche Kennzahlen haben erheblichen Einfluss auf die Hochrechnungen zur Unternehmensteuerung. In modernen Simulationsprogrammen werden solche Real-World-Szenarien bereits stochastisch genutzt, wobei oftmals auch die deterministische Form genutzt wird.

Ein weiterer wesentlicher Nutzungsbereich von Kapitalmarktszenarien ist die Bewertung innerhalb risikoneutraler Modelle. Dies betrifft insbesondere Unternehmen aus der Finanzindustrie. Die zu erstellenden Berechnungen & Simulationen erfolgen vorwiegend stochastisch. Für Versicherungsunternehmen besteht die Notwendigkeit neben dem HGB-orientierten, deterministischen Reporting zusätzlich eine marktwertorientierte (ökonomische) Betrachtung zu erstellen. Diese kann sich auf das Anlageuniversum einschließlich zielführender Finanzmarktprodukte auswirken. Folglich betrifft dies auch institutionellen Anleger im Hinblick auf ihre geeignete strategische Asset- und Risiko-Allokations-Entscheidungen.

Auf Grund der zur Analyse eingesetzten stochastischen Simulations-Methoden ergibt sich eine Streuung der Ergebnisse in Abhängigkeit der postulierten Zinsstruktur. Ins Besondere in der Lebens- und Krankenversicherung, aber auch im long-tail Geschäft der Schaden-/Unfallversicherung kann dies signifikante Folgen für die Risiko- und Kapitalsteuerung haben. Die Wechselwirkung von Kapitalerträgen mit der Versicherungstechnik zieht verstärkt Schwankungen der Ergebnisse, speziell des Solvenzkapitals nach sich.

Um Asymmetrien und Risikokennzahlen richtig bewerten zu können, müssen die jeweiligen Kenngrößen mit möglichst vielen Renditeentwicklungen bestimmt werden. Eine möglichst gute Abbildung der Kapitalanlage ist hierfür erforderlich. Zinsstrukturen alleine reichen nicht aus. Risikofaktoren wie z.B. Aktienindizes, Real-Estate-Wertentwicklungen und Credit-Spreads sowie weitere ökonomische Faktoren mit Wirkung auf den Schadenbereich, einschließlich der Rückkoppelungen im gesamten Wirkungsgefüge (Korrelation und Kausalität), müssen simuliert werden.

Unser etabliertes Verfahren wurde durch ein führendes Wirtschaftsprüfungsunternehmen zertifiziert, damit für unsere Kunden eine höhere Prüfsicherheit bei Verwendung für das Solvency II-Reporting gewährleistet ist. Nachdem die Erzeugung von Kapitalmarkszenarien mit mehreren 1.000 Pfaden sehr rechenintensiv ist, bietet ROKOCO Predictive Analytics die Möglichkeit Kapitalmarktszenarien im Auftrag zu fertigen.

Für folgende Zwecke können Szenarien bezogen werden:

- Risikoneutrale Bewertung (z.B. für Solvency II)

- Real-World-Bewertung (z.B. für Planung)

- PRIIP-Berechnungen

Die fertigen Szenarien können bequem und einfach über einen FileServer für den Einsatz im Unternehmen bezogen werden. Damit erspart sich der Mandant mühsame Aufgaben wie die Suche nach geeigneten Simulations-Seeds oder den aufwendigen Validierungsprozess. Neben den Szenariodateien werden ergänzende Dokumentationen wie ein ausführlicher Validierungsreport, eine Methodendokumentation, etc. bereitgestellt.

Mit folgenden Services kann ROKOCO unterstützen:

- Validierung

- Kalibrierung

- Simulation

- Schulungen zum ESG-Prozess