PLA.NET ist eine Standardsoftware für das Asset Liability Management von Lebens-, Kranken- und Schaden-/Unfall-versicherungen, mit dem eine Vielzahl an Fragestellungen

aus den Bereichen Kapitalanlagemanagement, Controlling, Risikomanagement, Rechnungswesen und Aktuariat beantwortet werden können.

Nach PLA.NET für Schaden-/Unfall-Versicherer wurden die Funktionalitäten der beiden branchen-spezifischen ALM-Systeme ALM.IT und SERA überführt.

Leistungsumfang und Einsatzbereiche von PLA.NET

- Bewertung und Optimierung der Asset Allocation

- Bewertung von Durationsstrategien und Absicherungen durch Derivate

- Beurteilung neuer Anlageklassen

- Durchführung von ALM-Analysen im Sinne des Rundschreibens 4/2011

- Bestimmung zahlreicher Risikomaße für das Risikomanagement

- Solvency II - Eigenanalysen und Steuerung

- Solvency II - Erzeugung von ausgewählten Eingabedateien für das BSM (z.B. v.t. Cashflows, …)

- Liquiditätsplanung

- Market Consistent Embedded Value

- IFRS – quantitative Datenaufbereitung und -Analysen

- Produktentwicklung, Einfluss neuer Produkte auf das Solvenz-Kapital

- Bewertung und Optimierung der Rückversicherungsstrukturen in Schaden-/Unfall

- Beantwortung sonstiger aktuarieller Fragestellungen, wie z.B. Prüfung langfristiger Garantien,

Kosten der Zinsnachreservierung (LV), Rechnungszinsabsenkung aufgrund des AUZ (KV) oder Schadenreservierung (SUV)

Ergebnisse von PLA.NET sind die stochastische Entwicklung der Kapitalanlagen, der GuV, der Bilanz, der RfB und eine Reihe von weiteren Kennzahlen, wie z.B. laufende,

Netto- und Marktwertverzinsung, AUZ, Solvabilitätsquote, Kostenquoten, Combined Ratios, Ertragskennzahlen für den Profittest, ROE, IRR etc.

Die Bewertungen erfolgen sowohl nach HGB als auch aus einer ökonomischen Sicht.

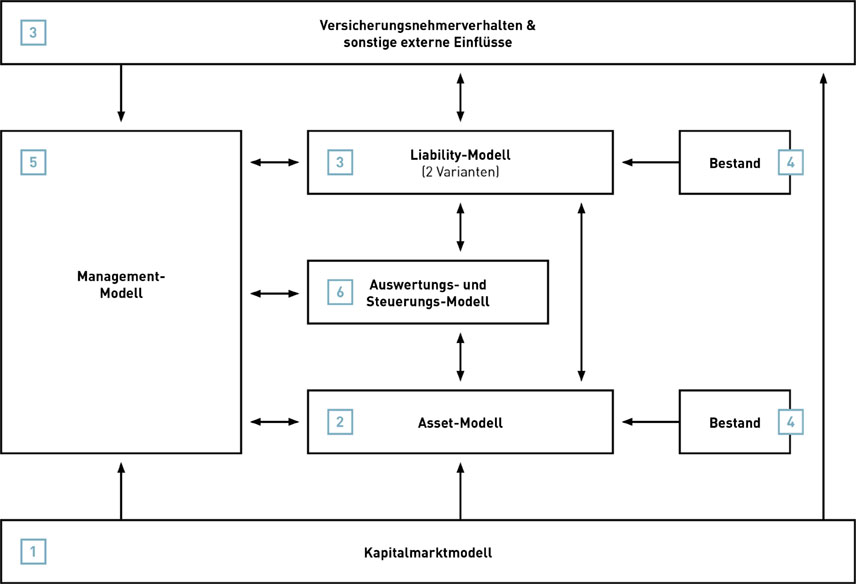

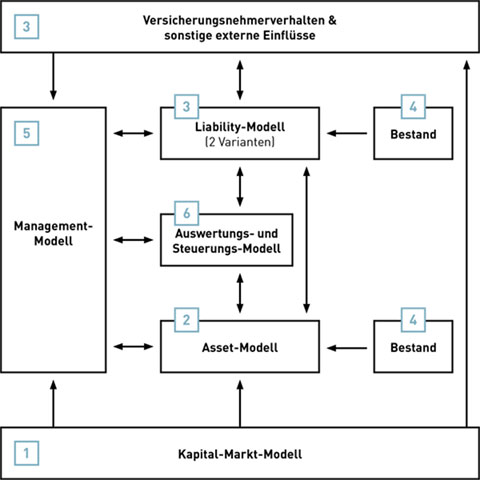

Kapitalmarkt-Modell

Kapitalmarkt-Modell

Asset-Modell

Asset-Modell

Liability-Modell

Liability-Modell

Verdichtung

Verdichtung

Management-Modell

Management-Modell

Auswertungen

Auswertungen